Елизавета Москвина

Что делать с пенсией?

Когда делать что-то надо.

Начнем с того, что пенсия не берется из воздуха. Все, кто работает, каждый месяц "откладывает" небольшую сумму на свою старость. Эти деньги — отчисления в пенсионный фонд. Большей частью распоряжается государство, и сейчас они идут на выплаты нынешним пенсионерам. Малой частью — ее называют накопительной — будущие пенсионеры могут распорядиться до 31 декабря 2015 года.

1

— Где деньги, Вась?

Но сначала давайте разберемся, что происходит с нашей зарплатой.

Существуют обязательные выплаты и подоходный налог.

Допустим, зарплата у вас 60000 рублей в месяц, именно эту сумму вы получаете на руки. "Грязными" вам начисляют же 68965,5 рублей, после чего вычитают НДФЛ 13%. Ваша "грязная" зарплата — это база для начисления страховых взносов. Вот они (по данным на 2015 год):

1. Отчисления в фонд обязательного медицинского страхования — 5,1 %

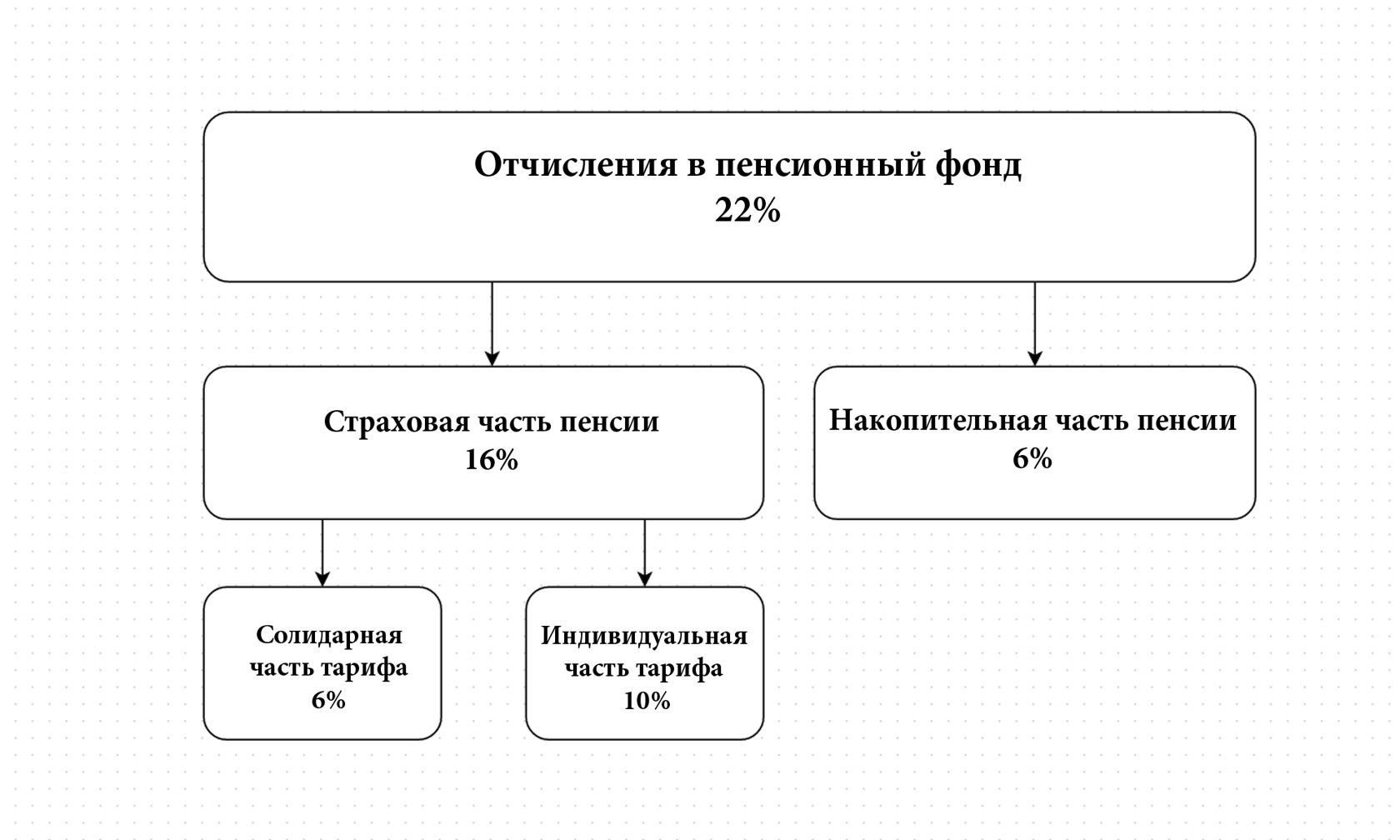

2. Отчисления в пенсионный фонд — 22%

3. Отчисления на соцстрахование — 2,9%

Итого: 33%

Таким образом, если вы получаете на руки 60000 рублей, то:

2. Еще 3517 рублей идет на медицинское страхование.

3. 15172 рубля на пенсионные отчисления.

4. И 2000 рублей на социальное страхование.

Это значит, что из 91724 рублей, которые на вас потратил работодатель и которые, гипотетически, могли осесть в вашем кармане, вы получили только 66,9%, или 60000 рублей.

Существуют обязательные выплаты и подоходный налог.

Допустим, зарплата у вас 60000 рублей в месяц, именно эту сумму вы получаете на руки. "Грязными" вам начисляют же 68965,5 рублей, после чего вычитают НДФЛ 13%. Ваша "грязная" зарплата — это база для начисления страховых взносов. Вот они (по данным на 2015 год):

1. Отчисления в фонд обязательного медицинского страхования — 5,1 %

2. Отчисления в пенсионный фонд — 22%

3. Отчисления на соцстрахование — 2,9%

Итого: 33%

Таким образом, если вы получаете на руки 60000 рублей, то:

2. Еще 3517 рублей идет на медицинское страхование.

3. 15172 рубля на пенсионные отчисления.

4. И 2000 рублей на социальное страхование.

Это значит, что из 91724 рублей, которые на вас потратил работодатель и которые, гипотетически, могли осесть в вашем кармане, вы получили только 66,9%, или 60000 рублей.

Кстати, медицина, вопреки мифу, в России не бесплатная. Те 5,1 %, которые все работающие отчисляют в фонд медицинского страхования, это 42206 рублей в год при зарплате 60000 рублей. А это уже близко к стоимости полиса добровольного медицинского страхования.

Нужно сказать, что в расчете суммы пенсионных отчислений есть свои нюансы.

Процент отчислений меняется после того, как в текущем году вы получите больше определенной суммы (в 2015 году эту сумму определили в 711000 рублей).

При зарплате 60000 рублей в ноябре, одиннадцатом месяце, ваша база для начисления страховых взносов достигнет отметки, после которой тариф меняется. Теперь до конца года работодатель будет отчислять только 10% в пенсионный фонд.

Подробнее о тарифах страховых взносов.

Процент отчислений меняется после того, как в текущем году вы получите больше определенной суммы (в 2015 году эту сумму определили в 711000 рублей).

При зарплате 60000 рублей в ноябре, одиннадцатом месяце, ваша база для начисления страховых взносов достигнет отметки, после которой тариф меняется. Теперь до конца года работодатель будет отчислять только 10% в пенсионный фонд.

Подробнее о тарифах страховых взносов.

2

И сколько же я накоплю к старости?

Итак, мы выяснили, что каждый месяц при зарплате 60000 рублей вы отчисляете 15172 рубля в пенсионный фонд, а в декабре — 10% вместо обычных 22%, то есть 6896,5 рубля, это 173788,5 рубля в год.

Допустим, вы будете работать с 23 до 60 лет, получается 37 лет трудового стажа. Всё это время ваш работодатель ежегодно отчислял 173788,5 рубля в пенсионный фонд. В итоге отчисления составят 6430175 рублей.

Если бы вам потом просто выдавали эти деньги в качестве пенсии, вы получали бы пенсию 26792 рубля в месяц до 80 лет.

Но в этих подсчетах мы не учитывали инфляцию, возможное долголетие, рост зарплаты или ее снижение, декретные отпуска, болезни и так далее.

Поэтому без вмешательства государства нельзя обойтись, оно гарантирует нам определенный уровень жизни в старости.

Допустим, вы будете работать с 23 до 60 лет, получается 37 лет трудового стажа. Всё это время ваш работодатель ежегодно отчислял 173788,5 рубля в пенсионный фонд. В итоге отчисления составят 6430175 рублей.

Если бы вам потом просто выдавали эти деньги в качестве пенсии, вы получали бы пенсию 26792 рубля в месяц до 80 лет.

Но в этих подсчетах мы не учитывали инфляцию, возможное долголетие, рост зарплаты или ее снижение, декретные отпуска, болезни и так далее.

Поэтому без вмешательства государства нельзя обойтись, оно гарантирует нам определенный уровень жизни в старости.

3

Как устроена пенсионная система?

Почти каждый год в России начинается новый этап реформы пенсионной системы.

К настоящему времени граждане получили возможность распоряжаться 6% от тех 22%, что уходят на пенсионные отчисления.

К настоящему времени граждане получили возможность распоряжаться 6% от тех 22%, что уходят на пенсионные отчисления.

Но в связи с неблагоприятной экономической ситуацией правительство решило, что в 2014-2016 годах накопительная часть пенсии пополняться не будет.

4

И что теперь делать?

До 31 декабря 2015 года все граждане, кто родился после 1967 года, должны определиться, как они хотят распорядиться накопительной частью пенсии. Есть два пути:

1. Можно просто не делать ничего, тогда эти 6%, накопительная часть пенсии, будут присоединены к страховой части пенсии и ими будет распоряжаться государство. Какая у вас будет пенсия, неизвестно. Государство гарантирует право на получение пенсии. Еще государство индексирует пенсию в соответствии с уровнем инфляции и ростом средней заработной платы.

2. Можно забрать свои 6% и отнести их в частный пенсионный фонд или управляющую компанию, которые будут их инвестировать. И при благоприятном стечении обстоятельств, ваши средства будут преумножаться. Эти деньги вы можете оставить в наследство.

Нельзя сказать, что понятно, какой вариант выгоднее и надежнее. Государственный пенсионный фонд рассчитывает пенсию по балльной системе (то есть относительно вашего вклада в нее), а вы забираете деньги (а это уже величина абсолютная).

Может получиться, что когда вы выйдете на пенсию, ситуация в стране будет благополучной и государство пересчитает ваши баллы в кругленькую сумму. А те 6%, что вы забрали из "общака", окажутся в "живых" деньгах меньше, чем баллы. Может случиться и наоборот: ситуация будет неблагоприятной, стариков будет больше, чем молодежи, и баллы пересчитают по низкому курсу.

1. Можно просто не делать ничего, тогда эти 6%, накопительная часть пенсии, будут присоединены к страховой части пенсии и ими будет распоряжаться государство. Какая у вас будет пенсия, неизвестно. Государство гарантирует право на получение пенсии. Еще государство индексирует пенсию в соответствии с уровнем инфляции и ростом средней заработной платы.

2. Можно забрать свои 6% и отнести их в частный пенсионный фонд или управляющую компанию, которые будут их инвестировать. И при благоприятном стечении обстоятельств, ваши средства будут преумножаться. Эти деньги вы можете оставить в наследство.

Нельзя сказать, что понятно, какой вариант выгоднее и надежнее. Государственный пенсионный фонд рассчитывает пенсию по балльной системе (то есть относительно вашего вклада в нее), а вы забираете деньги (а это уже величина абсолютная).

Может получиться, что когда вы выйдете на пенсию, ситуация в стране будет благополучной и государство пересчитает ваши баллы в кругленькую сумму. А те 6%, что вы забрали из "общака", окажутся в "живых" деньгах меньше, чем баллы. Может случиться и наоборот: ситуация будет неблагоприятной, стариков будет больше, чем молодежи, и баллы пересчитают по низкому курсу.

Личный опыт

Мне тоже пришлось сделать свой выбор.

Я изучила информацию в интернете, поспрашивала мнения знакомых и решила "рискнуть".

Я выбирала между тремя негосударственными фондами: РГС, Сбербанком и Лукойл-гарантом.

В пятницу, 27 ноября, я написали заявление на перевод накопительной части своей пенсии в НПФ Лукойл-гарант.

Я изучила информацию в интернете, поспрашивала мнения знакомых и решила "рискнуть".

Я выбирала между тремя негосударственными фондами: РГС, Сбербанком и Лукойл-гарантом.

В пятницу, 27 ноября, я написали заявление на перевод накопительной части своей пенсии в НПФ Лукойл-гарант.

Еще вы можете почитать:

Статью о пенсии на "Медузе"

Как рассчитывается пенсия

Пенсионная статистика по странам

или попробуйте рассчитать свою будущую пенсию на сайте Пенсионного фонда.

Статью о пенсии на "Медузе"

Как рассчитывается пенсия

Пенсионная статистика по странам

или попробуйте рассчитать свою будущую пенсию на сайте Пенсионного фонда.

© 2015

Facebook | lmoskvina@yandex.ru